寄附のご案内

青い海で波に揺れる白い水鳥たち・・・私たちを癒してくれる風景ですが、ひとたびタンカーが事故を起こすと写真のような悲惨な状態となります。

そんな事態を引き起こさないためにも、ポート・ステート・コントロール(PSC)は非常に大切な制度です。

東京エムオウユウ事務局では、船舶の事故・海洋汚染等の防止のため、アジア太平洋地域のPSCの効果的かつ調和のとれた実施を図るため、日々業務に邁進しています。

現在、事業に必要な資金は、おもに加盟国政府の分担金や基金利息を充てていますが、今後さらに事業の充実、強化を図っていくためにはさらなる資金が必要となります。

つきましては、当財団の事業にご理解とご賛同をいただき、是非とも、さらなる資金となるご寄附をお寄せ下さいますようお願い申しあげます。

なお、当財団にご寄附をして下さった場合には、寄附金控除等の税の優遇措置を受けることができます。

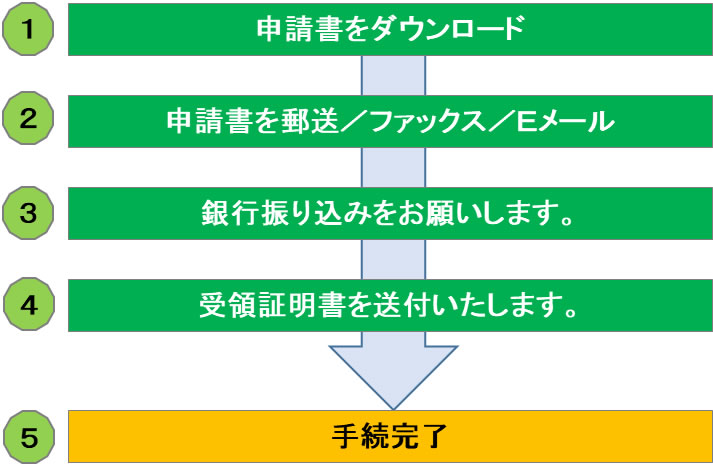

ご寄附のお手続きについて

当財団にご寄附いただける場合は、大変お手数ではございますが、お申込書をダウンロードいただきまして、必要事項をご記入の上、当財団あてに郵送、ファックス又はEメールにてお送りいただくとともに、寄附金のお振込みをお願いいたします。

なお、ご寄附をいただく場合のご寄附金額は、1,000円からでお願いいたします。

また、ご寄附をいただいた場合の税の優遇措置につきましては、次頁にございますので、ご覧下さい。

寄附の流れ

寄附金控除(公益財団法人)寄附者に対する税の優遇措置

Ⅰ個人の方からのご寄附の場合

所得税

所得税について、以下の優遇措置があります。

(所得税控除)

所得金額-所得控除額(寄附額-2,000円)×所得税率=税額

(注)寄附額のうち、所得控除額は総所得金額等の40%相当額が限度

相続税

個人が相続財産を公益法人に贈与した場合、非課税となります。

ただし、当該贈与を受けた法人が、当該贈与から2年を経過した日までに非課税措置対

象法人でなくなった場合、また、当該財産を同日においてなおその公益を目的とする事業

の用に供していない場合には、課税対象となります。

みなし譲渡所得課税

みなし譲渡所得課税について、個人が財産を公益法人に贈与した場合、その贈与が教 育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与す ることなど一定の要件を満たすものとして国税庁長官の承認を受けた時は、非課税となり ます。ただし、当該贈与を受けた法人が当該贈与から2年を経過した日までに当該財産 を公益目的事業のように供さなかったときは、承認は取り消され、課税対象となります。

Ⅱ法人からのご寄附の場合

法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度 額までが損金に算入されます。そのとき、公益法人に対する寄附については、一般寄附 金の損金算入限度とは別に、別枠の損金算入限度額が設けられています。

A:公益法人への寄附金の特別損金算入限度額

(所得金額の6.25%+資本金等の額の0.375%)×1/2

B:一般寄附金の損金算入限度額

(所得い金額の2.5%+資本金等の額の0.25%)×1/4

当財団に対する寄附金は、A+Bの額が損金算入されます。

寄附金お申込みに関するQ&A

当財団の事業目的を遂行するための寄附を広く募集しています。

寄附金額は1,000円からお願いします。上限はありません。

寄附をしていただいた方には「寄附金受領証明書」を発行いたします。なお、ご入金手続後1週間経過してもお手元に届かない場合は、恐れ入りますが当財団までお問い合わせください。

ご提供いただいた個人情報は、寄附金の管理に係る各種手続きや個人情報保護法等の法令の定める場合以外に、公表されたり使用されることはありません。

再発行はできませんので、お取り扱いには十分ご注意ください。

所得税や法人税の寄附金控除を受けることができます。

控除を受ける場合には各種の条件があり ますので、具体的には以下の国税庁のホームページでご確認いただくか、最寄りの税務署にご確 認ください。

国税庁HP : https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm